नमस्ते दोस्त! अचानक पैसों की जरूरत किसी भी वक्त आ सकती है — मेडिकल इमरजेंसी हो, शादी-समारोह का खर्च हो, घर की मरम्मत या पढ़ाई-लिखाई का बिल। ऐसे में Personal Loan एक तेज़ और practical समाधान होता है। अगर आप फटाफट, कम डॉक्यूमेंट में और भरोसेमंद तरीके से पैसा लेना चाहते हैं, तो Bandhan Bank का Personal Loan आपके लिए एक मजबूत विकल्प हो सकता है। इस लेख में हम आसान भाषा में बताएँगे — क्या है इस लोन की खासियतें, eligibility, डॉक्यूमेंट्स, ₹4 लाख पर EMI कितनी होगी और ऑनलाइन/ऑफ़लाइन आवेदन कैसे करें। चलिए, आइए समझते हैं — बिना जटिलताओं के।

Bandhan Bank personal loan अलग-अलग जरूरतों के लिए ₹50,000 से लेकर (कुछ ऑफर्स में) बड़े अमाउंट तक उपलब्ध कराता है और बैंक की साइट पर personal loan की पूरी जानकारी और EMI calculator मौजूद है।

Bandhan Bank Personal Loan क्या है?

Bandhan Bank का Personal Loan एक unsecured loan होता है — यानी आपको कोई asset (जैसे property, FD, या सोना) गिरवी रखना नहीं पड़ता। यह सैलरीड और self-employed दोनों तरह के लोगों के लिए उपलब्ध होता है। बैंक आपकी income, CIBIL और repayment capacity देखकर interest rate और loan amount तय करता है। कुल मिलाकर—तेज़ approval, कम डॉक्यूमेंट और flexible tenure इसकी मुख्य खूबियाँ हैं।

2025 में क्या-क्या मिलता है? मुख्य highlights

- Loan Amount: ₹50,000 – (बैंक की policy और ऑफर के अनुसार) लाखों तक उपलब्ध।

- Interest Rate: बैंक प्रोफ़ाइल के अनुसार अलग-अलग रेंज पर रहता है; 2025 में आम तौर पर competitive rates market में दिख रहे हैं — आपका rate आपके CIBIL और income पर निर्भर करेगा। (Rate calculator और details बैंक साइट/ब्रोशर पर मिलेंगे)।

- Tenure: 12–60 महीने (1–5 साल)।

- Approval Time: कई मामलों में तेज़ — pre-approved applicants के लिए मिनटों से लेकर 24-48 घंटे में disbursement संभव।

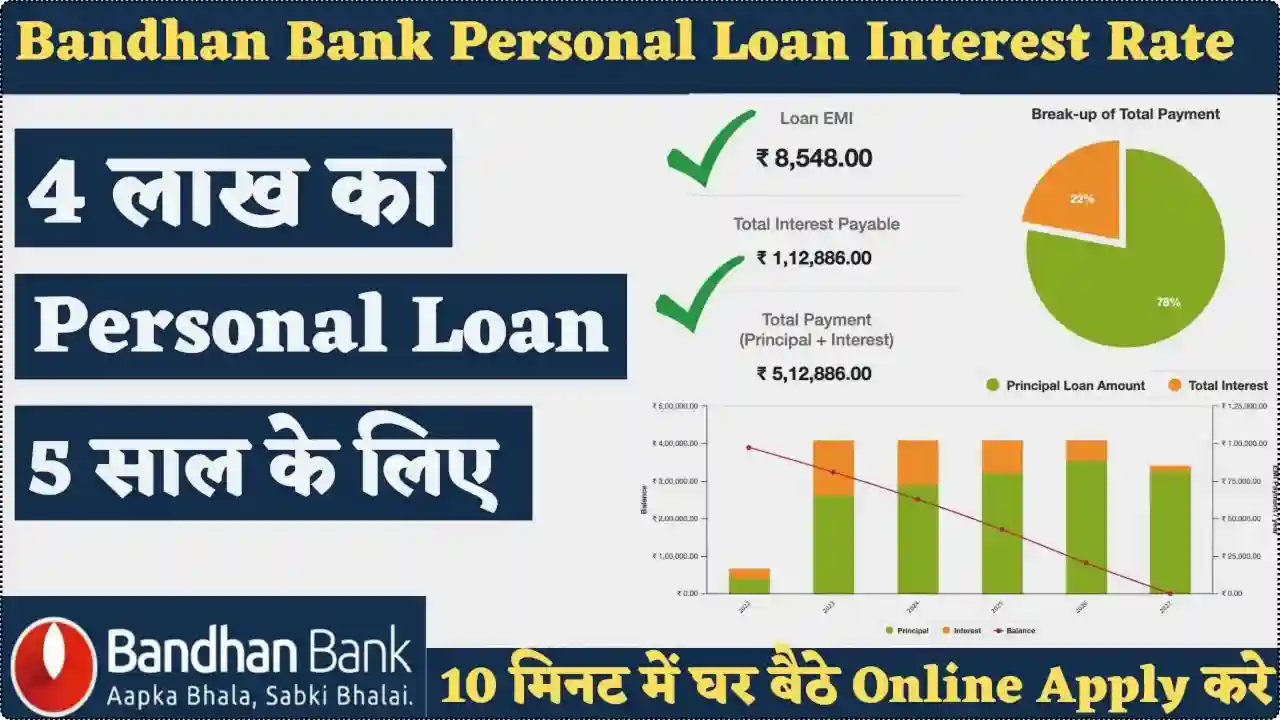

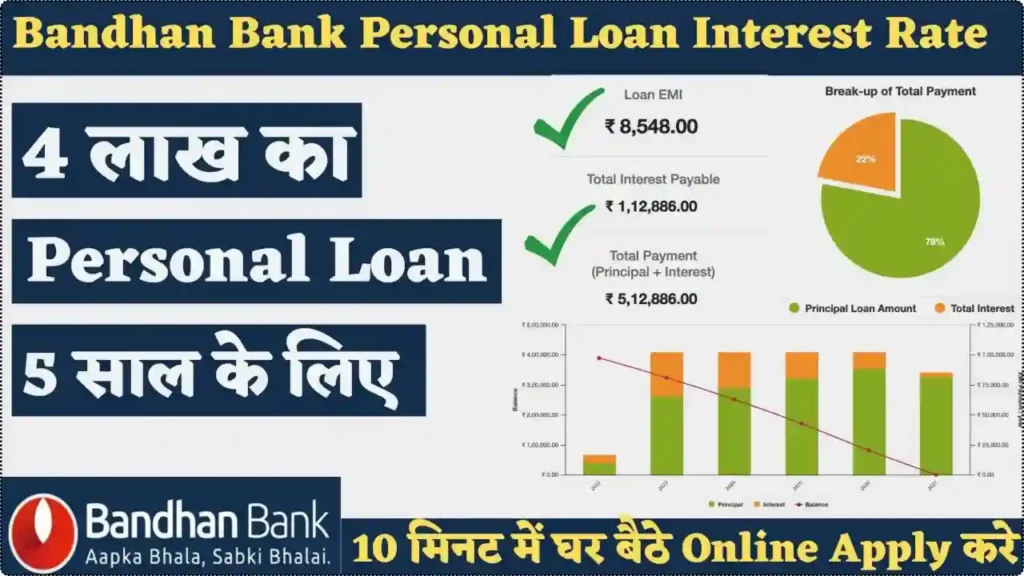

₹4 लाख Personal Loan पर EMI कितनी आएगी? (Exact Calculation)

आपने पूछा — अगर 5 साल (60 महीने) के लिए ₹4,00,000 लोन लिया जाए और मान लें average interest rate ~13% प्रति वर्ष हो, तो EMI कितनी बनेगी?

हमने EMI formula लगाकर कैलकुलेट किया:

- Principal (P) = ₹4,00,000

- Annual Interest = 13% → Monthly rate = 0.13/12

- Tenure = 60 महीने

इस स्थिति में EMI ≈ ₹9,101 प्रति माह। (यह approximate है; बैंक आपकी प्रोफ़ाइल के हिसाब से थोड़ा कम या ज्यादा कर सकता है)। आप Bandhan Bank के EMI calculator से भी तुरंत EMI चेक कर सकते हैं। Interest rate में 0.5% का फर्क भी EMI पर कुछ सौ रुपए का फर्क ला देता है — इसलिए best possible rate के लिए अपना CIBIL और दस्तावेज़ strong रखें।

Interest Rate ऊपर-नीचे किस पर निर्भर करता है?

Bank आपकी following चीज़ों को देखकर rate decide करता है:

- CIBIL / Credit Score (उन्नत score पर निचला rate)

- Monthly income और job stability (स्थिर employer/long tenure वाले बेहतर रेट पा सकते हैं)

- Existing liabilities (अभी कितने EMIs हैं)

- Loan amount और tenure (ज्यादा amount + लंबा tenure → total interest बढ़ता है)

Bandhan Bank Personal Loan Eligibility — कौन apply कर सकता है?

सामान्य eligibility (bank criteria अलग हो सकते हैं):

- Age: Minimum ~21 वर्ष (Self-employed के लिए कुछ बैंकों में 23 वर्ष), Maximum loan maturity पर typically 60-65 वर्ष तक।

- Minimum monthly income: बैंक यह तय करता है — आम तौर पर salaried के लिए कुछ आधार निर्धारित होते हैं।

- Good CIBIL score (कम से कम 700+ बेहतर माना जाता है)।

चाहिए कौन-से Documents?

Bandhan Bank में personal loan के लिए आम तौर पर यह डॉक्यूमेंट माँगे जाते हैं:

- Identity Proof: Aadhaar / PAN / Passport / Voter ID.

- Address Proof: Aadhaar / Utility bills / Voter ID.

- Income Proof:

- Salaried: Last 3 months salary slips, last 6 months bank statement.

- Self-employed: ITR copies, business proof, last 12 months bank statement.

- Passport size photo और filled application form।

नोट: डॉक्यूमेंट्स की exact list हर applicant के profile के अनुसार थोड़ी बदल सकती है — इसलिए apply करने से पहले बैंक की official checklist जरूर देखें।

Bandhan Bank Personal Loan के मुख्य फायदे (Why choose?)

- Quick Approval & Fast Disbursal — हल्की प्रोफ़ाइल पर instant decision और जल्दी पैसा credited।

- No Collateral — unsecured loan होने से property pledge करने की जरूरत नहीं।

- Flexible Tenure — 12–60 महीने तक EMI schedule चुन सकते हैं।

- Minimum Documentation — सरल KYC और income documents पर काम होता है।

- Online Apply — घर बैठे आवेदन और EMI calculator की सुविधा उपलब्ध है।

Apply कैसे करें — Online और Offline दोनों तरीके

Online Apply (Fastest)

- Bandhan Bank की official website पर जाएँ और Personal Loan सेक्शन खोलें।

- “Apply Now” पर क्लिक कर के basic details भरें (नाम, मोबाइल, loan amount, city)।

- e-KYC के जरिए Aadhaar/PAN और income documents अपलोड करें।

- बैंक प्रोसेस करेगा — approval पर fund आपके बैंक खाते में ट्रांसफर।

Offline (Branch Visit)

- नज़दीकी Bandhan Bank शाखा जाएँ।

- Personal loan desk पर जाना — form भरना और डॉक्यूमेंट जमा करना।

- बैंक वेरिफ़ाई कर के decision देगा और disbursement होगा

EMI तुलना तालिका (Illustrative)

नीचे 60 महीने के लिए अलग-अलग interest rates पर approx EMI दी जा रही है (₹4,00,000 principal पर):

- 12.90% → ≈ ₹8,980/माह

- 13.50% → ≈ ₹9,160/माह

- 14.00% → ≈ ₹9,290/माह

- 15.00% → ≈ ₹9,540/माह

(यह अनुमान illustrative है; exact EMI के लिए बैंक का EMI calculator या official tool इस्तेमाल करें)।

Bandhan Bank से सबसे कम Interest Rate कैसे पाएं — Practical Tips

- CIBIL Score 750+ रखें — best rates मिलना आसान होगा।

- Existing dues clear रखें — EMIs कम हों तो approval और rate बेहतर मिलते हैं।

- Shorter tenure चुनें — tenure छोटा रखकर total interest कम कर पाएँगे (EMI बढ़ेगी)।

- Bank की pre-approved offers देखें — कुछ ग्राहकों के लिए special offers आते हैं।

11) क्या सावधानियाँ रखें? (Cons & Caveats)

- Self-employed applicants को documentation के आधार पर higher rate मिल सकता है।

- Pre-closure या foreclosure पर charges हो सकते हैं — terms पढ़ें।

- Loan लेने से पहले total cost of borrowing (processing fee, GST, pre-payment charges) ध्यान से समझें।

FAQs

क्या Bandhan Bank का लोन तुरंत मिलता है?

हाँ — strong profile वालों को जल्दी approval और 24-48 घंटे में disbursement तक मिल सकता है।

CIBIL कितना चाहिए?

कम से कम 700+ माना जाता है; 750+ होने पर best rates की संभावना बढ़ती है

Self-employed लोग apply कर सकते हैं?

हाँ, पर उनको ITR और business proofs देने पड़ते हैं।

क्या loan बिना guarantor के मिल सकता है?

हाँ — यह unsecured loan होता है, इसलिए generally guarantor की आवश्यकता नहीं होती।

निष्कर्ष

अगर आपकी income stable है, CIBIL अच्छा है और आपको जल्दी पैसे चाहिए — तो Bandhan Bank Personal Loan (flexible tenure, minimum docs और तेज़ disbursement के साथ) एक अच्छा विकल्प हो सकता है। ₹4 लाख पर आपका EMI लगभग ₹9,100/माह (13% rate के उदाहरण पर) होगा — जो middle-class households के लिए manageable हो सकता है, बशर्ते आप repayment plan साफ़ रखें। Loan लेने से पहले एक बार बैंक की official website से current rate, fees और eligibility जरूर confirm कर लें — क्योंकि rates और policy समय-समय पर बदल सकती हैं।